K-POPのビジネスモデルを調べていたら、「市場の使い分け」という普遍的な経営戦略に行き当たった(CEOブログ)

きっかけは、信頼できる知人の「真逆の意見」

エンタメ業界の知人と話していると、K-POPビジネスについて立場によって、全く逆の話を聞くことがあります。

「北米でもグローバルでも稼げるようになった。もう日本だけに頼る時代は終わった」

「何だかんだ言って、日本で稼ぐ体制は全然変わっていない」

どちらも同じく信頼できる関係者からの言葉です。ポジショントークが入っているのか、立場の違いなのか。気になって、IFPI(国際レコード産業連盟)の年次レポート、韓国関税庁の輸出統計、各社のIR資料を丁寧に追いかけてみました。

そうしたら、K-POP特有の話だと思っていたことが、かなり普遍的な経営課題の縮図だったことに気づきました。「市場をどのような目的で使い分けるか」という問いです。

「売上が大きい市場」と「利益が出る市場」は違う

まず、K-POPの地域別収益をIRデータで整理すると、こういう図式が見えてきます。

北米市場は、チケット単価が高く(プレミアム席で700〜1000ドル)、表面的な総売上高は巨大になります。ところが、太平洋を越えた機材輸送費、百人規模スタッフの国際航空券、高騰する米国就労ビザの取得費用、強力な労働組合を背景にした現地スタッフの人件費、インフレが進む宿泊・食費……これらを差し引くと、手元に残る営業利益率は著しく低くなります。

HYBEの2025年決算がその典型です。売上高は約2.65兆ウォンで過去最高を更新しながら、営業利益は前年比72.9%減(利益率1.86%)、純損益は2,543億ウォンの赤字でした。北米事業の再編に伴う約2,000億ウォンの減損損失が主因です。

対照的に、日本市場に深く根ざしているJYP Entertainmentは同じ時期に営業利益率約18.8%を維持し、過去最高益を達成しています。日本は韓国から地理的に近く輸送コストが低い。全国に整備されたドーム・スタジアムのインフラで1公演に数万人を動員でき、固定費を桁違いの規模で分散できる。現地法人がMD製造・流通チェーンを確立しており、関税と国際輸送費を最小化できる。

同じ「海外市場」でも、収益の出方がまったく違う。それぞれの市場が果たしている役割が、そもそも異なるからです。

「ブランド構築市場」と「利益回収市場」を意図的に持つ

では、K-POP企業はなぜ赤字覚悟で北米に投資し続けるのか。

ビルボードチャートへのランクインや米国スタジアム公演の成功は、アーティストのIP価値をグローバルに引き上げます。高まったブランド力は、世界規模のスポンサーシップ単価やプラットフォームとのライセンス契約の交渉力を押し上げる。そのブランド価値を「換金」する場として、日本(そして将来的には中国)が機能しているわけです。

つまりK-POPビジネスの地理的ポートフォリオは、目的別に設計されています。北米は「IPの価値を高めるための投資市場」。日本は「高めたIPの価値でキャッシュを回収する利益市場」。この二つを意図的に使い分けている。

これはK-POPに限った話ではありません。

高級ブランドがミラノやパリのランウェイで採算度外視のショーを打つのは、グローバルな顧客に対するIPの価値付けのためです。その価値を換金するのは、もっとコスト効率が高い別の市場です。大手テック企業が「利益が出ない」と分かっていても新興国市場に先行投資するのも、ブランドと市場シェアの先取りという同じ論理です。

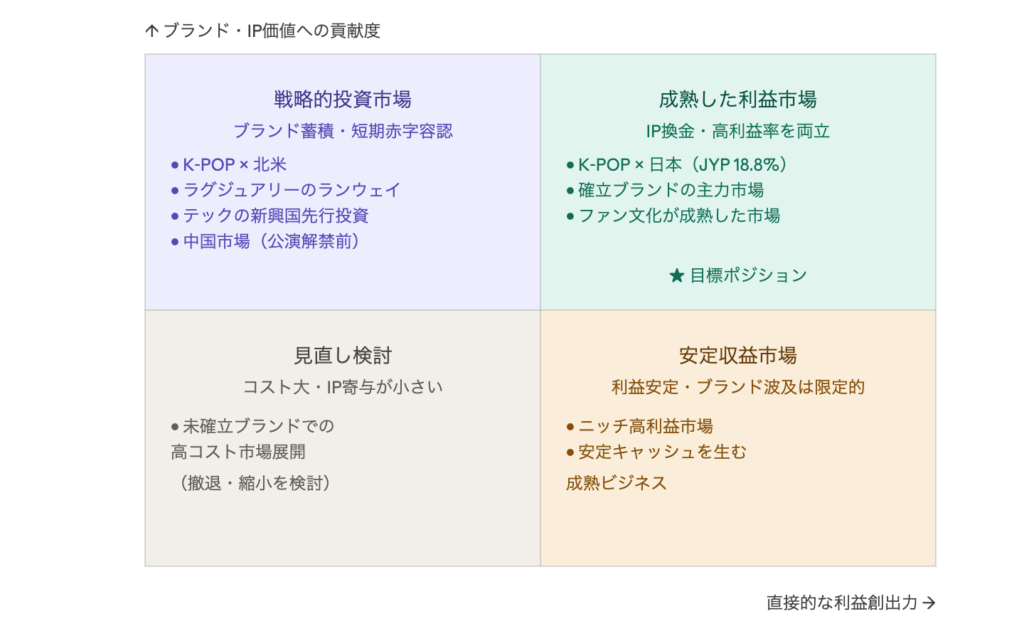

この「市場の目的別分類」を整理したのが、以下の図(市場ポートフォリオ・マトリクス)です。縦軸にブランド・IP価値への貢献度、横軸に直接的な利益創出力を置くと、4つの市場タイプが見えてきます。投資市場(左上)でブランドを蓄積し、成熟した利益市場(右上)で換金する。これがK-POPビジネスが体現している二極の地理的戦略です。

「この市場では今、何をしているのか」という問いを持たないまま、売上の地域構成だけを見て「伸びている」「伸びていない」を語るのは、市場の目的関数を読めていない状態です。

「スーパーファン経済」という収益モデルの汎用性

K-POPの収益モデルでもう一つ面白いのが、「コアファンが収益のほとんどを作る」という極端な集中です。

フォトカードやファンサイン会の応募権を目的に、一人のファンが同じアルバムを数十枚〜数百枚購入する。これが近年の「初動ミリオン」連発の実態です。リスナーの数ではなく、コアファンの購買力が数字を作っています。

これを「K-POP特有の変な現象」と見るのか、「コア顧客の深い関与が収益を支える構図」として捉えるのかで、示唆は大きく変わります。

SaaSビジネスのヘビーユーザー、ラグジュアリーブランドの上位顧客、地方の老舗旅館のリピーター、プロスポーツチームのシーズンチケットホルダー……業態を問わず、売上の大部分をごく一部の「深いファン」が作っている現象は珍しくありません。

問題は、そのコア顧客を「ちゃんと見えているか」です。K-POPのチャートが「どれだけ広く聴かれているか」ではなく「コアファンがどれだけお金を使っているか」を反映しているように、自社の売上データも、実は特定の顧客層の集中購買に支えられているかもしれません。それを「全体の需要」と読むのか、「コアの熱量」と読むのかでは、次の打ち手がまったく違ってきます。

「見かけのシェア」と「実際の浸透率」は別の指標

もう一つ。IFPIの2024年グローバルアルバムセールスチャートでは、トップ20のうち17作品がK-POPアーティストでした。圧倒的に見えます。

ところが、世界最大の米国の音楽市場全体(約98.6億ドル)に対しての、K-POPのCD輸出額は1%以下の規模です。

フィジカルアルバムのランキングは、かつてのAKB商法同様、熱狂ファンの大量購買という行動の特性を反映していて、「どれだけ広く消費されているか」とは別の数字です。

どんな業界でも、「その指標は何を測っているのか」を問わないまま数字だけを追うと、実態からずれた判断につながります。自社の製品が「一部の強烈なユーザーに何度も買われているのか」「幅広い顧客層に薄く広まっているのか」では、市場の読み方も次の手も変わります。市場でのポジションを語るとき、どの指標でそれを測っているかを意識する習慣は、経営判断の精度を上げる最も手軽な方法の一つだと思っています。

経営全般に対する示唆を抽出すると

K-POPビジネスの現状から、日常の経営判断へのTIPSを引き出してみましょう。

自社の市場ポートフォリオの中で、「投資市場(ブランド・IPの価値を高める)」と「回収市場(その価値でキャッシュを得る)」は意図的に区別されているか。すべての市場で同じKPIを追いかけていないか。

売上を作っているのは「コア顧客の集中購買」か「幅広い需要」か。それを見分けられているか。

「シェアが高い」「存在感がある」という表現が、何の指標に基づいているかを問えているか。

特定の業種の話として、調べてみたはずが、気がつくと、経営の普遍的な問いに戻ってきている。そういう感覚を持った調査でした。