NetflixとAmazonが変えた日本コンテンツの世界地図 〜「2つの逆流」を踏まえた最終予測(CEOブログ)

前提:「壁はなくなった」は間違いで、「壁の質が変わった」が正確

私の古巣では、毎年、カンヌのMIPCOM(世界最大の映像コンテンツ見本市)に、映像コンテンツを出展していましたが、

在籍当時は、「アニメ以外は脚本やフォーマットの販売が限界」と言われており、実際、日本テレビの「マザー」がトルコでリメイクされて世界50カ国に広がるような形が現実的な経路でした。

Netflixがその壁を最初に突き破ったのは事実です。しかし「壁がなくなった」わけではなく、「壁の性質が変わった」というのが正確な読みです。かつての壁は「バイヤーが買わない」という購買行動の壁でしたが、新たな壁は「視聴者が自国コンテンツを好む」という消費行動の壁です。この違いを見ないと、戦略を誤ります。

追い風の実態:移民増加・コスモポリタン化・プラットフォーム効果

グローバル環境で日本コンテンツに有利に働いている以下の力を確認できます。

文化的コスモポリタン化の進行

欧米を中心に、グローバルプラットフォームの普及によって視聴者の好みが「コスモポリタン化」しています。研究者は「ストリーミングサービスが視聴者の地域固有の素材への食欲を育てている」と指摘し、産業界も「現代の視聴者の好みは、より多様な文化コンテンツを受け入れるようになっている」と認識しています。移民の増加もこれを加速させています。非英語・非欧米コンテンツへの心理的障壁は、20年前より確実に低くなっています。

実測データ:北米での日本フランチャイズシェア倍増

Ampere Analysis(2025年9月)によると、2022年から2025年の3年間でNetflix北米における非米国フランチャイズに占める日本発フランチャイズの比率が13%から29%へと倍増。英国を抜いて日本が非英語コンテンツのトップ供給国になりました。アニメと日本ドラマ双方の成長が寄与しているとAmpereは明記しています。

*ここでいう「フランチャイズ」とは、複数シーズン・派生展開が可能な継続IPを指す(ONE PIECE・鬼滅の刃・ダンダダン等)。

Netflix日本投資の拡大

2026年の東宝スタジオとの制作拠点倍増、スタジオMAPPAとの戦略的パートナーシップ、計26本のオリジナルスレート。加えてWBC日本独占配信が3,140万視聴を記録し、日本がNetflix全190カ国で「加入者増加ナンバーワン」になった事実は、Netflixにとって日本市場の戦略的重要性を数字で証明しました。

向かい風の実態:ローカル回帰・市場成熟・「local for local」戦略

同時に、逆方向の力も無視できません。ここが分析上の核心です。

「文化的近接性(Cultural Proximity)」という普遍的な法則

視聴者は自国・自文化に近いコンテンツを好む傾向があり、市場が成熟するほどこの傾向が強まります。Netflixの全体戦略もこれを公式に認めており、Netflixの株主向け報告書(Q2 2025)に「our content strategy is 'local for local'——developing shows that deeply connect with audiences in their home countries」と明記されているのは、この力への対応を最優先にしている証拠です。

インドではボリウッド、トルコでは国産ドラマ、ブラジルではテレノベラが依然として圧倒的なシェアを持ちます。Netflixがスペインに対して2025〜2028年に10億ユーロ超の投資を発表したのも、スペイン語圏の「地元コンテンツへの需要」を取り込む必要があるからです。世界各地でこの「地元で完結する」流れが強まっています。

日本語オリジナル制作比率の低下という逆方向のデータ

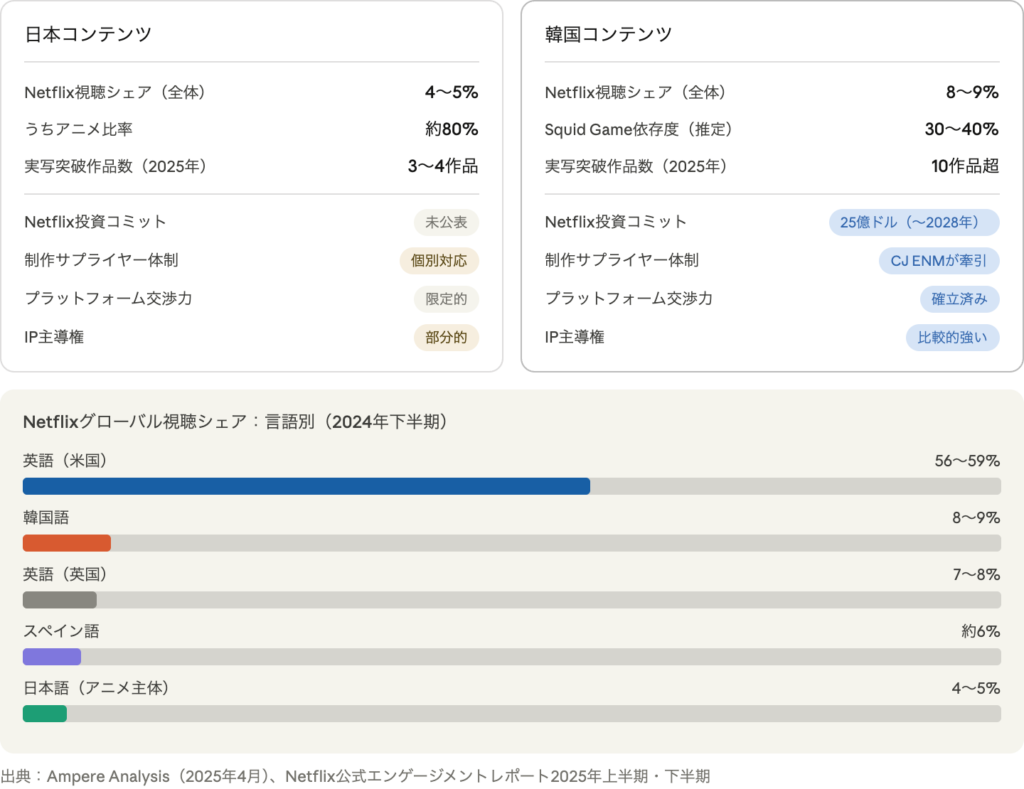

追い風を示す数字の裏で、Netflixの全オリジナルTV作品に占める日本語作品の比率は2024年の6%から2025年に4%へ低下しています(Ampere Analysis)。韓国語が12%から20%へ急拡大したのと対照的です。

この矛盾した動きの解釈は一つです。Netflixは「日本コンテンツへの量的拡大」ではなく「確実に世界で当たる厳選大型作品への集中投資」に舵を切っています。追い風と向かい風の中で、プラットフォームが取った回答が「量より質の絞り込み」です。

映画・音楽でも進む「域内完結化」

映像コンテンツだけの話ではありません。音楽市場でもストリーミング普及後に各国語楽曲の消費シェアが増加し、ハリウッド映画の国際市場での純拡大が続いているわけでもない。「グローバル化が進む」と「ローカル化が進む」は矛盾せず、同時に起きています。このダブルトレンドを見誤ると、予測が根拠を失います。

実写ドラマの最終予測:「2つの力」の綱引きの中で

通用し続けるゾーンの条件

「文化的近接性の壁」を乗り越えられる作品の条件は一貫しています。「日本固有の文化アイコン(侍・忍者・ヤクザ)×極限状況のジャンル(デスゲーム・サバイバル)×大型マンガIP×Netflix直開発」という組み合わせです。

文化的特殊性をそのままジャンルの魅力に転換できているため、「ローカル回帰」の逆流を受けにくい。世界中の視聴者が「日本でしか作れないもの」として受け取れる作品は、市場が成熟しても需要が維持されます。「イクサガミ」のシーズン2制作決定と原作4部作フランチャイズ化計画(2027〜2028年)は、この路線が機能していることの証拠です。

5年後の現実的な数値予測として、日本語実写ドラマのNetflixグローバル視聴シェアは現在の1〜2%(日本語全体4〜5%のうち実写部分)から3〜4%への拡大を見込みます。

通用しにくいゾーンと中長期の変化

恋愛・職場・家族ものは「文化的近接性」の壁が最も高く、感情表現の文法が文化依存度の高いジャンルです。ただし、例外的な変化の種があります。Netflix×NHK(2026年)の大規模ライセンス契約により、大河ドラマ・朝ドラが190カ国で配信される環境が整いました。「日本の生活文化への興味」を入口に、視聴者層が形成されれば、10年単位での部分的な普及の可能性はあります。ただし短期では「ニッチな文化的需要の開拓」にとどまります。

韓国との差の本質は変わっていない

Netflixが韓国に対して25億ドル(2024〜2028年)の投資コミットをしているのに対し、日本への明確な長期コミットは公表されていません。CJ ENMという安定的な供給インフラを持つ韓国との差は、コンテンツの質ではなく産業インフラと資金調達力の差です。この構造的差異が解消しない限り、日本が量的に韓国水準を超えることは容易ではありません。

アニメの最終予測:普及済み産業の「次の分岐点」

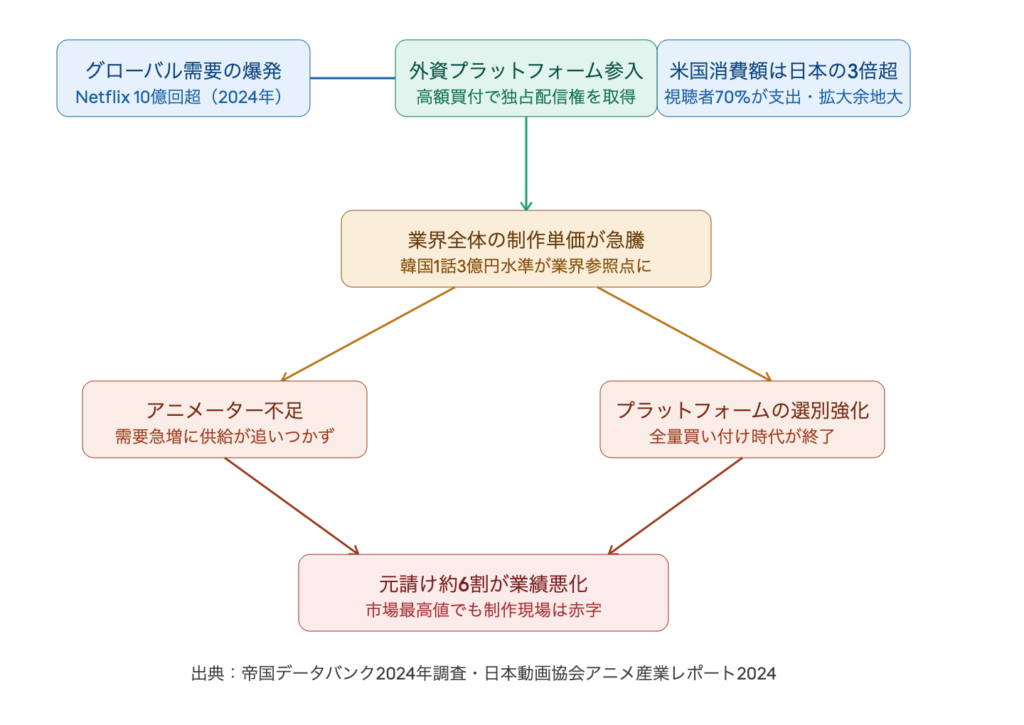

一方、日本アニメは普及済みです。2024年の産業市場規模3兆8,407億円・前年比115%増・史上最高値。海外市場が56.5%と初めて国内を逆転。Netflixの年間視聴10億回超。

ただし、それでも元請け制作会社の約6割が業績悪化(帝国データバンク2024年調査)という歪んだ状態が続いています。グローバル需要急増→外資の高額買付→制作費相場急騰→アニメーター不足→利益圧迫、という悪循環です。

今後のアニメを決める変数は2つあります。

変数①:AIで「供給の壁」を突破できるか

アニメ制作における生成AI市場は、2025年の23.7億ドルから2030年に92.8億ドル(CAGR約30%)への拡大が見込まれます。AI導入による制作時間50%短縮の報告も出ています。AIが人材不足を補えれば需要の天井はまだ見えません。米国ファンの一人当たり消費額は日本の2倍以上で、市場全体の消費額は日本の3倍超(Interpret「アニメグローバル白書2026」)。

変数②:「ローカル回帰」がアニメにも及ぶか

アニメは「アニメ」というジャンル自体が日本のものとして世界で定着しているため、文化的近接性の壁が他ジャンルより低い。しかし米国・韓国・フランス等でのオリジナルアニメ制作が増えれば、「日本製でなくてもよい」という判断が生まれる可能性があります。現時点では日本の優位は揺らいでいませんが、10年単位では注視が必要な変数です。

5年後のシナリオ分岐:

楽観(AI浸透が進む):制作コストが下がり、多様なスタジオが生き残れる。新作の多様性が確保されて新規ファンを獲得し続ける。市場は5兆円超へ拡大。

悲観(AI浸透が遅れ、ローカル回帰が進む):スタジオ倒産が続き大型フランチャイズのみが生き残る二極化が固定化。世界各国でのローカルアニメ制作増加により日本独占状態が徐々に緩む。

事業への示唆:「2つの力の綱引き」を前提にした3つの設計原則

① グローバル向けとローカル向けは、設計段階から分離する

「Netflix直開発×マンガ原作×サバイバル/アクション/時代劇」がグローバル向けの現実解。恋愛・職場ものは当面は国内向けと割り切る。「local for local」の流れの中で、中途半端な「グローバルも狙えるかも」という設計は両方失います。

② 「厳選大型作品の1本目」に集中する

Netflixは日本語オリジナルを絞っています。チャンスの枠は限られており、「当たる作品を1本」がフランチャイズ化への唯一の入口です。「数を出す」戦略より「1本で世界TOP10に入る」ことに設計資源を集中すべきです。かつてフジテレビ時代に学んだことと本質は同じで、当時はF1中継という「1つの圧倒的なコンテンツ」がグローバルパートナーとの関係性を開いた。今の時代の「そのF1」に相当するIPを何にするか、です。

③ アニメIPは「川上の権利」を持つ者が総取りする

AIで制作の二極化が進む中、アニメの利益はIP保有者に集中する構造がより強くなります。「制作を請け負う」より「原作IP取得とプラットフォームとの直接交渉ルートの確保」を優先すべきです。制作委員会への出資は利益を希薄化させます。

世界の流れは「追い風と向かい風の綱引き」です。一方向の楽観論も悲観論も、現実の複雑さを見誤ります。「通用するゾーンを正確に絞り、そこに集中する」という非対称な戦略設計が、この環境での正解です。