「腐ったトマト」で9億ドル 〜 評価軸が変わった時代に、IPでどう経営するか(CEOブログ)

批評家スコア60%未満で9億ドル:これは何を意味するか

2023年、『スーパーマリオブラザーズ・ムービー』が世界で13.6億ドルを稼ぎました。2025年、『マインクラフト』が9.6億ドル。2026年公開中の『スーパーマリオギャラクシー・ムービー』は、すでに9.4億ドルを超えています。

Courtesy of Nintendo and Universal Studios

この3作に共通していること。「9億ドル超の世界興行収入」と、「米国の映画批評サイト・Rotten Tomatoesの批評家スコアが60%を下回る低評価」です。

通常、批評家スコアが低い映画は興行的にも苦戦します。ゲームIPの映画はその逆です。批評家が「ドラマが薄い」「キャラクターの内面がない」と言うほど、観客が映画館に押し寄せている。

私がゲームやバラエティ番組を手がけていた時代、「映像作品の質」は批評家と視聴者がそれほど乖離しない前提で考えられていました。今はその前提が崩れています。

NetflixとAmazonの普及で、「物語を観る」行為は自宅で完結するようになりました。だから人々がわざわざ映画館に行く理由が変わった。求めているのは「巨大スクリーンと音響でゲームをプレイしているような没入体験」です。批評家が映画としての完成度を見ているとき、観客はゲームのIPを自分のものとして体験できるか、を見ている。

経営的に読み取るべきはここです。IPの映像化を考えるとき、「映画的な完成度」を目標に置くと、億ドル規模の機会を取り逃す可能性がある。「没入体験の精度」を評価軸に置く方が、現在の市場と整合している。

2027年に任天堂の『ゼルダの伝説』実写映画化が控えています。この流れはさらに加速します。

ゲーマー人口2.2%で収益9.1%:日本市場の「ARPU異常値」が示す戦略

Newzooの2025年レポートに面白い数字があります。日本のゲーマー人口は世界全体の2.2%に過ぎません。にもかかわらず、世界のゲーム収益の9.1%を叩き出しています。

ユーザー一人あたりの平均消費額(ARPU)は807ドル。アジア太平洋地域の平均154ドルの5倍超です。

「日本市場は人口が少ないから縮小する」という議論をよく聞きますが、それは量の話です。一人あたりの収益効率という観点では、日本は世界最高水準にある。好きなキャラクターやIPに対して深く投資するユーザーの性質が、この数字を作っています。

問いはシンプルです。この「IPへの深い投資性向」を海外ユーザーにどこまで移植できるか、あるいは日本式の収益モデルそのものを輸出できるか。

一方、北米では今別の現象が起きています。Z世代の42%が週次でアニメを視聴している。これは米国のNFL視聴率25%を上回っています。かつて「アニメは北米でニッチ」だった時代は、完全に終わっています。北米マンガ市場もCAGR 24%で拡大中で、2025年の10.6億ドルが2030年には37.3億ドルになる予測です。

日本IPの「高ARPUモデル」と、北米の「急拡大するファン人口」は、本来掛け合わせるべき組み合わせです。両者をどうつなぐかの設計が遅れています。

「IPを持てば稼げる」という最も危険な幻想

ちょっと、柄にもなくエラそうなことを言っちゃます。

IPゲームの多くが数年以内にサービス終了しています。理由は単純で、「IPさえあればユーザーが来る」という前提で安直なゲームを作り、ゲームプレイ自体の磨き込みを怠るからです。既存のファンを短期間に刈り取る意図がユーザーに見透かされ、「集金目的」と判定されて離脱を招く。

*今回は割愛しますが、ごく一部には、上手い広告戦略で、安直IPゲーム(笑)で成功されているプレーヤーも存在しますが、それはそれで、なかなか真似できないスキルです。

中国のHoyoverse(『原神』)は、オリジナルIPでありながら圧倒的な3Dグラフィックとオープンワールドの完成度で「日本のアニメっぽい世界観」を作っています。韓国のゲームスタジオも同様の動きをしています。技術投資を怠った日本のモバイルデベロッパーは、自国市場であっても侵食を受け続けています。

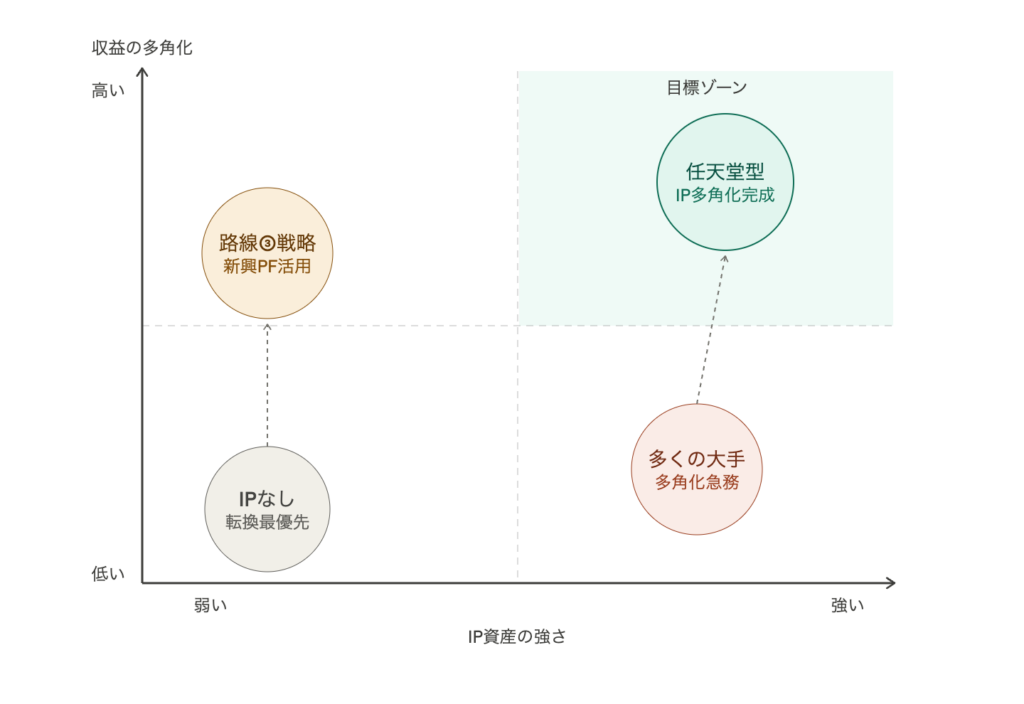

IPは入口であり、ゲームは本体です。 この順序を逆にして「IPがあるから許される」という慢心が、最も高い機会コストを生んでいます。強いIPを持っているほど、この罠にはまりやすい。

東映アニメーションが示しているモデルは参考になります。

2025年3月期第2四半期で過去最高の売上と営業利益を記録しましたが、その安定の根拠はゲームサイクルが谷に入っても、グッズとライセンスが補完し合う多角的な収益の組み合わせです。ドラゴンボール新作のプロモーション効果でゲーム化権とグッズが同時に動き、ワンピースのゲームが鈍化してもマーチャンダイジングが補う。IPを「点」で稼ぐのではなく「面」で稼ぐ設計が、長期安定の土台になっています。

逆転現象:ゲームIPのアニメ化が前年比137%増

「アニメをゲーム化する」が業界の定石でした。2024年のデータはその逆転を示しています。

Ampere Analysisによれば、2024年にアニメーション化の原作として採用されたコンテンツのうち、ビデオゲーム由来のものが前年比137%増となりました。マンガや書籍に次ぐ第3の柱になっています。

さらに重要なのは、この逆方向に働く相乗効果です。ゲームが映像化されて高評価を受けた場合、原作ゲームの平均同時接続ユーザー数(ACU)は公開後6ヶ月間で平均45%増加するというデータがあります。

「マンガ→アニメ→ゲーム→グッズ」という日本式メディアミックスの一方向の流れが、現在は複数の起点から相互に火をつけ合う多方向の動きになっています。どこがIPの「発火点」になるかを固定的に考えるのは、すでに時代遅れの前提です。

α世代が作り変える「消費」の定義

最も中長期的な経営課題をひとつ。

PwCの調査によれば、α世代(2010年以降生まれ)の53%がデジタルアプリを購入し、42%がゲーム内課金を自らの意思で行っています。彼らはRobloxやMinecraftで世界を「作ること」に慣れた最初の世代です。

この世代に「完成されたIPコンテンツを提供する」という発想は十分ではありません。彼らは消費者ではなく、共創者(Co-creator)としてエコシステムの中に参加することを求めています。IPを受け取るのではなく、IPの中で自分の表現を作りたい。

これはIPの管理哲学の根本的な問いを立てます。「クローズドなIPを守る」か、「IPをどこまでオープンにしてファンに触れさせるか」か。

任天堂が「ニンテンドースターズ」でIP二次利用の受け皿を整えているのも、この文脈で読むべきです。Robloxが公式IPのエコシステム取り込みを積極化しているのも同様です。ファンがIPと共に創る体験を提供できた企業が、次の10年の覇権を握る可能性が高い。

「20兆円」目標と「10倍の格差」の現実

ここで、整理しておきます。

現在のマンガ・アニメライセンス世界市場は推定148億ドル(約2.2兆円)。日本政府が2033年に掲げる「エンタメコンテンツの海外売上20兆円」は、現在5.8兆円からの3倍超です。

そのために用意された経産省の支援予算は350億円ですが、韓国文化体育観光部の2025年度予算は約49億ドル(7兆670億ウォン)と桁違いです。政府支援に期待する戦略は、この非対称の中では機能しません。

一方で、中南米市場のCAGR 20.85%、中東・アフリカの急成長は現実です。ブラジルやコロンビアでのドラゴンボール・NARUTOの認知度は85〜90%に達しているにもかかわらず、正規コンテンツが届いていない。AIローカライゼーションがこの壁を突き崩しつつあります。「言語の壁」が解消された瞬間に爆発する需要が、中南米・中東・アフリカには眠っています。

強いIPを持つ少数が稼ぐ集中型産業。その中で自社がどのポジションを取るかを決めることが、当面の経営課題です。全体の潮流さえ乗れば自社も成長できる、という発想は、この市場では特に危険です。