ヒューマノイドロボットは「労働インフラ」に変わりつつある(CEOブログ)

経営者が今、問い直すべき投資判断の論点

4月19日、北京でヒューマノイドロボットのハーフマラソンが開かれました。中国のスマートフォンメーカー・Honor(栄耀)が開発した人型ロボット「閃電(ライトニング)」が、21キロを50分26秒で完走。人間の男子世界記録(57分20秒)を6分以上、上回りました。前年の優勝タイムは2時間40分。1年で、別の競技になっていました。

「1年間で、スマホメーカーが、ロボットを人間を凌ぐまでに進化させた」この一件が示しているのは、技術の進歩よりも、産業の論理が変わりつつあるということです。

EVで培った製造インフラと国家補助金を背景に、中国では家電・スマホ・自動車メーカーがこぞってヒューマノイド開発に参戦しています。競争の土俵が、ロボット専業メーカーの外に広がってしまいました。

米国でも、動きがあります。代表的ヒューマノイドメーカーであるFigure AIは、BMWのスパルタンバーグ工場に続き、2026年3月にはライプツィヒ工場への展開も成功させました。最初の用途開拓に12か月かかったところが、2例目は30日で完了しています。

テスラはOptimus Gen3のフリーモント工場への設置を進め、外部販売を2026年後半に目標設定しています。

デモが話題になる段階は終わり、いよいよ、社会実装されるフェーズに投入したといえます。

こうした流れを、日本の経営者はどう受け止めるべきか。今回はD-S-A-Gフレームワーク——Desire(市場のギャップ)、Strategy(参入戦略)、Action(実行と備え)、Growth(成長の形)——を使って整理してみます。

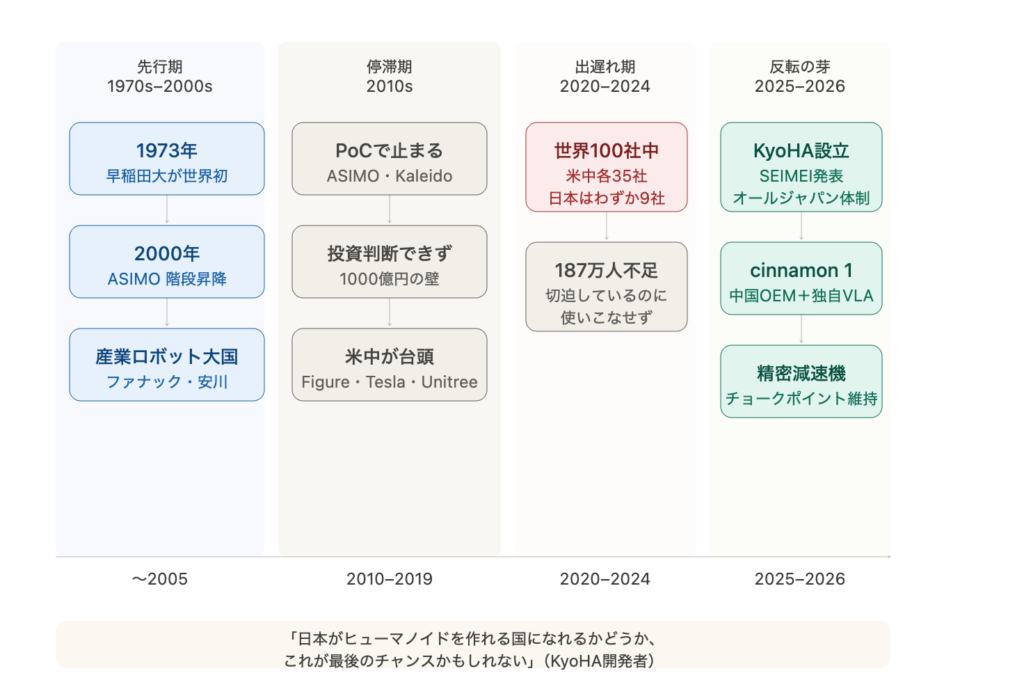

日本の時系列

D(Desire):何が求められているのか、その本質

製造業と物流の現場が長年抱えてきた問題は、「自動化はできているのに、変化に弱い」という欠点です。

従来の産業用ロボットは、同じ作業を高速・高精度で繰り返すことに特化しています。

しかし製品仕様が変わるたびに、安全柵の作り直し、センサーの再調整、プログラムの書き直しが発生します。多品種少量生産が当たり前になった現場では、この「段取り替えのコスト」が自動化の経済合理性を削り続けてきました。

ヒューマノイドロボットが応えようとしているのは、この問題です。カメラと推論モデルで周囲を認識し、初めて見る環境でも文脈を読んで作業を進める「汎化能力」——これが従来の産業用ロボットとの本質的な差異です。

加えて、もう一つの渇望があります。「環境を改修せずに導入できる」という点です。

車輪型ロボットや固定式アームを入れようとすれば、段差をなくし、通路を広げ、ドアを自動化する工事が先に発生します。人間用に作られた空間に無改造で入り込み、人間の道具をそのまま使える形態であることが、ヒューマノイドの経済的な根拠です。

日本固有の文脈で言えば、2030年までに約187万人規模の労働力不足が見込まれています。

製造、物流、介護、建設と、どの現場も人が足りないことを前提に事業継続を考えなければならない時代に入っています。「自動化したい」という希望ではなく、「人がいなくても回さなければならない」という必要性が、この市場を押し上げる最大の力です。

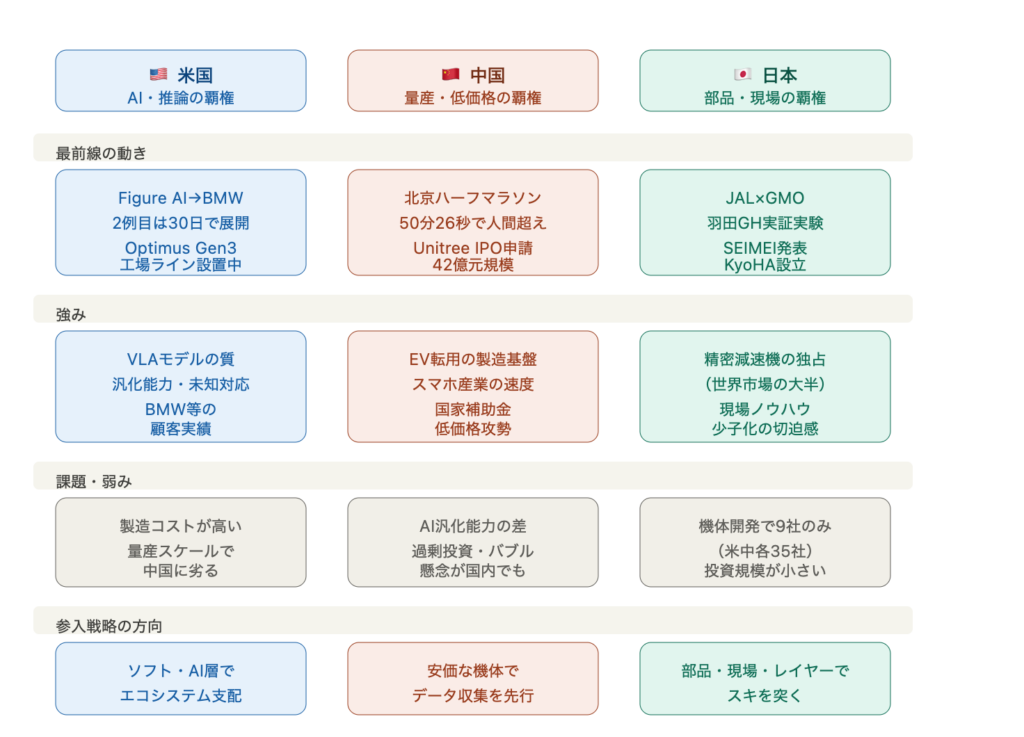

米中日の競争ポジション比較

S(Strategy):どこで戦うか

機体を作るメーカーと正面から競うことは、資本力のある一部の企業を除いて現実的ではありません。UnitreeのG1が1万6,000米ドル未満で市場に出ており、中国の量産体制はさらに価格を下げる方向に動いています。ハードウェア単体の勝負は、すでに土俵が決まっています。

中堅企業とスタートアップが戦いやすいのは、「機体があるから必要になるもの」の領域です。

ドメイン特化のアプリケーション層

汎用の機体に、特定の現場で使えるAIモデルを乗せる。これがスマートフォンにおけるアプリ経済圏と同じ構造です。介護施設の夜間巡回、食品工場の異物検査、バイオラボの実験補助など、業界固有の手順・言語・安全基準を学習させたドメイン特化モデルは、大手が個別に対応しきれない領域です。参入後の差別化が保ちやすく、顧客の乗り換えコストも高くなります。

インテグレーターとしての立ち位置

どれほど優れた機体でも、エレベーター、基幹システム、セキュリティゲートと連携できなければ現場で使えません。異なるメーカーの機体を束ね、顧客の既存インフラと接続するミドルウェアの開発・導入支援は、SIerやITベンチャーが入りやすい領域です。グローバル企業がカバーしきれない「現場ごとの個別対応」に、ラストワンマイルの価値があります。

フリート管理とフィールドサービス

稼働台数が増えるほど、定期点検・部品交換・充電インフラの整備という物理的なサポート網が必要になります。複数メーカーの機体を一元管理できるフリート管理システム(ロボットOS)は、ベンダーロックインを嫌う顧客から強く求められています。自動車整備工場が全国に広がったのと同じ論理で、ロボット専門のフィールドエンジニアリング体制を早期に構築することは、強固な先行者利益をもたらします。

コンポーネント供給(日本企業に特有の選択肢)

精密減速機でハーモニック・ドライブ・システムズやナブテスコが世界市場の大部分を握っているように、エッジAIプロセッサ、高感度触覚センサー、熱管理部材といったニッチなコンポーネントでも、精密加工の蓄積が直接の競争優位に転換されます。目立ちませんが、極めて外されにくいポジションです。

コンパニオン・ペット型市場(隣接する実験場として)

「働くロボット」とは別軸の市場として、相棒やペットを代替するコンパニオンとしてのロボットが育ちつつあります。コンパニオンロボット市場は2025年時点で約15億米ドル規模、2034年にかけてCAGR約18%での成長が予測されています。少子高齢化の進む日本・韓国・中国では、独居高齢者向けの感情サポートとして政策的な後押しも出てきています。

ただし、この分野における日本の代表的スタートアップ、LOVOTの累積損失が85億円を超えていることが示すように、「体験すると欲しくなる」と「継続して対価を払い続ける」の間には、まだ商業的に安定した橋がかかっていません。成長の本線というより「隣接する実験場」として、労働用途と並行して検証する位置づけが現実的です。

A(Action):今すぐ手をつけるべきことと、備えておくべきリスク

RFA(ロボットフレンドリーな環境)への投資

ロボット単体の性能を上げても、受け入れる環境が整っていなければ現場には入れません。エレベーターとロボットがAPIで直接通信し、複数台が衝突・膠着なく動く群管理システム。異なるメーカーの機体を束ねるミドルウェアプラットフォーム。このRFAを担うポジションを早期に取ったIT企業やSIerは、やがて形成されるエコシステムの要所に座ることになります。

RaaSモデルへの早期転換

機体を売る収益モデルから、稼働時間・作業量・データを課金軸とするRaaS(Robot as a Service)モデルへの転換は、価格競争を回避する上で優先度の高い判断です。顧客にとっても初期投資が不要になるため、導入ハードルが下がります。

デュアルユースリスクへの備え

ここは軽く見ないほうがよい論点です。米国国防総省が自律型ロボット技術の調達を加速しており、中国は国家戦略として軍民融合を進めています。自社が開発するコンポーネントやソフトウェアが、最終的にどのような用途に転用されるか。この追跡ができていない企業は、輸出管理規制の強化やサプライチェーン排除のリスクに無防備です。経済安保の観点からのコンプライアンス体制は、参入の前提として整備しておく必要があります。

製造物責任の法的空白への対処

AIが自律的に判断して動いた結果、人や物に損害が発生した場合、責任の所在はどこにあるのか。世界的にも、ハードウェアメーカー、AIモデル開発者、現場管理者の間の線引きができていません。動作ログの完全なトレーサビリティ確保と、新しいリスクに対応した保険スキームへの先行投資は、参入コストとして最初から組み込んでおく必要があります。

G(Growth):成長の果実はどこに育つか

労働力不足の解消という直接効果の先に、もう一段の成長機会があります。

ヒューマノイドが現場を動き回ることで蓄積される空間データ——棚の配置、人の動線、設備の稼働状況——は、それ自体が新たなビジネスの原材料になります。データ収集端末としてのヒューマノイドという視点で、ハードウェアの所有からデータと自律性の活用へと資本の投下先をシフトさせる発想が、次の成長軸になりえます。

経営指標も更新が必要です。「ROA」「従業員一人当たり売上高」に加えて、「稼働ロボット群当たりの付加価値創出額(ROR:Return on Robots)」や「人間とロボットの協働によるプロセス完了時間の短縮率」といった指標を持つことで、投資判断の精度が上がります。ロボット導入を「ツールの買い替え」として処理するより、業務プロセスとデータフローを根底から見直す機会として捉えるほうが、組織として得るものが大きいです。

体制面では、IT部門・現場オペレーション・法務リスク管理を束ねたクロスファンクショナルな専門組織の設置が最低限の起点になります。縦割りのままでは、参入判断の合意形成だけで時間を失います。

モルガン・スタンレーは2050年までに世界のロボットフリート(稼働群)が10億台に達する可能性を示唆しています。生産性向上が世界のGDPを最大15.7兆米ドル押し上げるとも試算されています。この予測が正確かどうかより、「そういう規模感の変化が起きうる」という前提で経営を考えているかどうかが、すでに競争優位の差になりつつあります。

問われているのは、参入するかどうかではなく、どのレイヤーで何を先に取るか、です。「機体があるから必要になるもの」を、今のうちに押さえにいく。移行期の今こそが、その布石を打てるタイミングだと思っています。